インデックスを知れば相場が解る

ベンチマークとして日経平均株価とTOPIXを知る

日経平均株価とTOPIX(東証株価指数)は日本の株式市場を代表する指数として長く使われていますが、両指数ともに日本の株式市場のベンチマークとして重要な役割を担っています。

例えば、国内外の機関投資家やヘッジファンドは自社ファンドのパフォーマンスと比較するためのベンチマークとして、また、個人投資家は東証1部市場全体の動きを知るための指標としての役割が高まっています。

本項では両指数のベンチマークとしての役割と売買対象としての両指数の特徴について考えます。

ベンチマークとしての日経平均株価とTOPIX

日経平均株価は代表的な225銘柄の平均株価

もともと、1950年から東京証券取引所が現在の算出方式(修正平均株価)で計算を開始し、「東証第1部修正平均株価」と呼ばれていました。その後、1970年に日本経済新聞社が指数の算出・公表を引き継ぎ、日本経済新聞社とダウ・ジョーンズ社が提携したことで「日経ダウ平均株価」に名称を変更しました。

しかし、1985年に日本経済新聞社とダウ・ジョーンズ社の提携が解消し「日経平均株価」に名称を変更し現在に至っています。

日経平均株価の特徴

東証1部上場企業の中から流動性の高い銘柄を中心に業種間のバランスを配慮して225銘柄を選んでいることで、基本的には株価を合計して銘柄数で割った単純平均に近い指数となっています。

只、日経平均株価の連動性を保つために株式分割を考慮しています。仮に、1株を2株に株式分割した場合の理論株価は半分になりますが、その分を修正した株価が使われています。

日経平均株価の問題点

上記の様に日経平均株価は225銘柄の株価を基にした平均株価ですが、年に数銘柄のペースで採用銘柄の入れ替えを順次行っています。

勿論、採用銘柄入れ替えの基準が存在する訳ですが、過去には基準自体が見直されることもありました。例えば、2000年には低位の30銘柄を外して値嵩の30銘柄を入れたことで、日経平均株価の連続性が失われたと議論になったこともあります。

日経平均株価日足チャート

(出典:日刊ゴールデンチャートより)

TOPIXは東証1部全銘柄の時価総額を指数化

日経平均株価とは対照的にTOPIX(東証株価指数)は、東証1部に上場する全銘柄の浮動株ベースでの時価総額の変化を指数化したものです。

TOPIXは1968年1月4日の東証1部の時価総額を100とし、これを基準にして時価総額の増加分を指数化しています。

従って、現在のTOPIXは1,500ポイント台ですから、1968年に比べて浮動株ベースでの時価総額は15倍以上に増えている計算になります。

この様にTOPIXは全銘柄の時価総額をベースにしていますので、多くの機関投資家のベンチマークとして採用されています。

日経平均株価とTOPIXの違い

従って、日経平均株価とTOPIXの両指数には銘柄構成上の特徴がありますので、実際の値動きにも異なる特徴を見ることができます。

日経平均株価は東証1部上場企業の代表的な225銘柄の平均株価ですから主力銘柄の動きを反映し易い傾向があり、特に、ファーストリテイリングやソフトバンクなどの株価の高い特定の値嵩株の影響を受け易いのが特徴です。

一方、TOPIXは時価総額を基に指数が算出されているため、電気や自動車・情報通信・銀行等の時価総額の大きい業種の影響を強く受けるのが特徴です。

従って、その時々の相場状況により日経平均株価とTOPIXの動きは微妙に異なることが多く、どちらかが割高・割安になる場合が少なくありません。

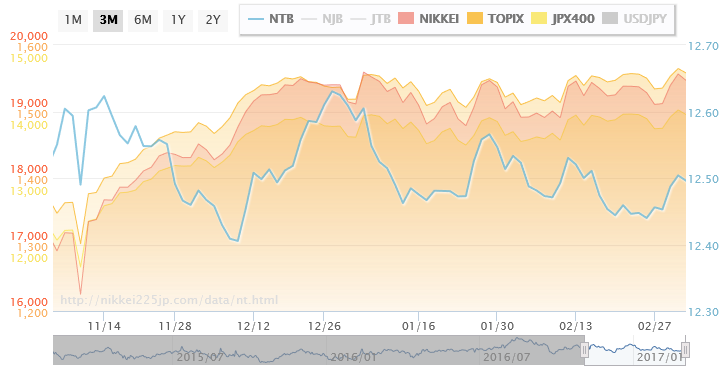

「NT倍率」の使い方

その様な日経平均株価とTOPIXの値動きの違いに着目した指標が「NT倍率」です。

「NT倍率」は日経平均株価をTOPIXで割って算出した単純な指標ですが、「NT倍率」の動きで相場の傾向を読み取ることができます。

つまり、「NT倍率」が高くなる局面は分子の日経平均株価が割高な局面で、「NT倍率」が低くなる局面はTOPIXが割高な局面を意味します。

長期的に見ると「NT倍率」が10~11台は株価低迷期で12台に入ると上昇局面入りという感じで、「NT倍率」が拡大傾向にある時の株価は上昇トレンドにあり逆に縮小に向かえば下落トレンドにあると認識されています。

但し、リーマンショック後は株価が低迷している中で「NT倍率」が急激に上昇したこともありましたので、非常時には上記の常識が通用しないことも有り得ます。

NT倍率・日経平均株価・TOPIXチャート

(出典:http://nikkei225jp.com/data/nt.html)

日経平均株価とTOPIXを売買する

オプション・先物市場

日経平均株価は1980年代半ばに入ると上昇の速度を増し「バブル相場」の様相を深めていきました。相場はセクター毎の循環物色を続けた結果、多くの個人投資家は相場の動きについて行けず乗り遅れました。そんな時代の顧客と証券マンのやりとりの中で「日経平均株価を買う方法は無いのか?」という素朴な声が有ったことも事実です。

その様な投資家の声を反映した訳ではないですが、やっと、1987年に我が国最初の株価指数先物取引の「株先50」が大阪証券取引所に上場されました。また、翌1988年には「日経225先物」・1989年には「TOPIX先物」も上場され現在に至ります。

つまり、我が国に於いては、やっと、バブル期の終盤に株価指数先物取引が登場し、投資家は日経平均株価とTOPIXを売買できる様になりました。只、戦前の市場に於いては清算取引として先物取引が有ったことを付け加えておきます。

ETF

そして、先物取引に遅れること8年ほどでETFが登場しました。ETFは上場投資信託と呼ばれ、通常の単位型投資信託とは異なり株式と同様にリアルタイムで売買できる金融商品です。通常、投資信託の基準価格は1日で1本しかありませんが、ETFは株式と同様に刻々と価格が変わり売買することができます。また、手数料も通常の単位型投資信託は2%~3%と非常に高いのに対して、ネット証券でETFを売買すれば株式手数料と同じ扱いで非常に割安です。

現在のETFは日経平均株価やTOPIX連動を初めとしてセクター別など多くの種類のETFが上場されており、投資家の選択肢は広がっています。

従って、個人投資家にとってはETFを個別銘柄感覚で売買することができ、先物取引に抵抗感を感じる初級・中級投資家の受け皿となっています。

まとめ

機関投資家やヘッジファンドは、日経平均株価やTOPIXを裁定取引(アービトラージ)に於いても頻繁に利用しています。基本的に裁定取引(アービトラージ)は割安銘柄(商品)を買い、割高銘柄(商品)を売ることで両建てし、反対売買して決済することで差益を得る取引です。例えば、現実の毎日の取引の中では、様々な要因で日経平均株価と日経平均先物の価格に差が出る局面が出て来ます。その様な局面を捉えて頻繁に裁定取引(アービトラージ)が仕掛けられています。

従って、個人投資家にとっては、日経平均株価に採用されている225銘柄の売買に注意しなければならない場合が少なくありません。